EV, Kenderaan Bersambung dan Peruncitan Digital, antara aliran mega lain, boleh membawa kepada anjakan kumpulan keuntungan sebanyak 30 hingga 40 peratus merentasi rantaian nilai selepas pasaran dan membentuk semula landskap kompetitif dalam tempoh 10 hingga 20 tahun akan datang. Apakah pelan hala tuju strategik anda?

Perubahan yang mengganggu adalah di hadapan untuk pasaran selepas automotif. Ini termasuk Pengalaman Pelanggan (CX) yang berkembang pesat, penggunaan teknologi baharu yang dipercepatkan (seperti telematik dan elektrifikasi), dan peralihan kuasa pasaran. Penciptaan nilai dan model hasil dalam industri alat ganti kereta secara asasnya akan diubah oleh gangguan ini. Dalam pasaran matang seperti Eropah dan Amerika Utara, penyatuan pasaran (M&A) akan dipercepatkan, dan persaingan akan semakin sengit daripada peserta teknologi—contohnya, pemain yang mengutamakan digital merebut bahagian dalam ruang alat ganti kereta dalam talian. Dalam pasaran baru muncul, keperluan pengguna baharu akan muncul, menekan pembekal selepas pasaran untuk berinovasi.

Peningkatan teknologi yang mengganggu dan anjakan pasaran yang mengiringi memaksa pihak berkepentingan selepas pasaran menilai kedudukan strategik mereka untuk mengekalkan kelebihan daya saing dalam persekitaran yang tidak menentu. Belajar daripada gangguan industri yang lalu, kami tahu bahawa kekurangan strategi transformasi digital boleh membawa kepada keusangan bukan sahaja untuk OEM atau pengedar individu, tetapi untuk keseluruhan subsektor. Walaupun pakar bersetuju dengan magnitud perubahan, pandangan holistik tentang arah aliran automotif masa depan masih berkembang.

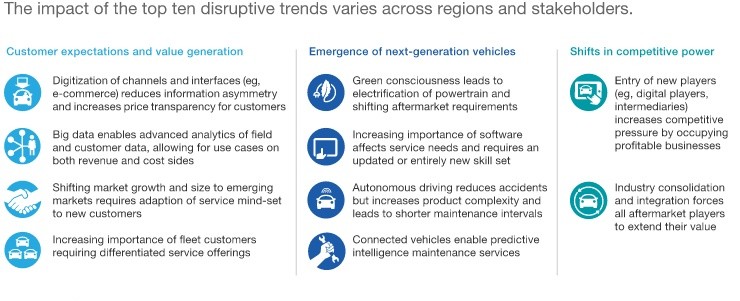

Saiz pasaran selepas automotif global kini bernilai ~€800 bilion dan dijangka berkembang pada CAGR 3% untuk mencapai ~€1.2 trilion menjelang 2030. Dalam dekad yang akan datang, sepuluh arah aliran utama—merentasi tiga kategori—akan mentakrifkan semula ekosistem industri.

Transformasi ini memacu tiga impak kritikal: gangguan rantaian bekalan, peralihan Terus kepada Pengguna (D2C) dan pengagihan semula margin keuntungan yang ketara.

Penstrukturan semula rantaian nilai akan didorong bukan sahaja oleh OEM yang sedia ada tetapi juga oleh peserta pasaran baharu. Pembekal powertrain EV dan firma teknologi Kenderaan Ditakrifkan Perisian (SDV) akan menyepadukan huluan. Sementara itu, platform e-dagang alat ganti kereta dan pasaran digital mengganggu model pengedaran tradisional, manakala kedai pembaikan bebas (IR) menghadapi persaingan daripada penyedia perkhidmatan khusus (mis., pakar yang diperakui EV atau hab penyelenggaraan armada). Pemula dan penyandang sama-sama bertindak sebagai pengagregat platform, memanfaatkan pengantaraan digital untuk menghubungkan pengguna akhir dengan perkhidmatan mobiliti.

Rantaian nilai yang direka bentuk semula membolehkan ketelusan harga masa nyata untuk pengguna. Titik sentuh digital baharu memperkasakan peserta teknologi dengan saluran pemerolehan pelanggan langsung, mengancam untuk memintas pengedar dan pengedar tradisional. Tambahan pula, pelanggan semakin bergantung pada diagnostik dipacu AI dan algoritma penyelenggaraan ramalan. Akhirnya, permintaan beralih daripada pemilikan persendirian (B2C) kepada operasi armada komersial (B2B), didorong oleh peningkatan pengurus armada profesional dalam sektor pasaran selepas.

Akibatnya, penjajaran semula keuntungan akan berlaku di seluruh peringkat rantaian bekalan (lihat Paparan 2).

Didorong oleh elektrifikasi, teknologi kenderaan bersambung dan peruncitan dalam talian, lebih €100 bilion—mewakili 30–40% daripada jumlah keuntungan selepas pasaran—diunjurkan untuk pengagihan semula menjelang 2030. Peralihan margin ini akan memberi kesan kepada semua pihak berkepentingan industri secara dua hala, bergantung pada kedudukan strategik mereka dalam ekosistem mobiliti masa depan yang sedang berkembang.

Keperluan Strategik

Kami percaya gangguan pasaran ini memberikan setiap pemain industri dengan mandat yang jelas untuk transformasi strategik. Kami mencadangkan agar semua rakan kongsi rantaian bekalan utama mengambil inisiatif proaktif untuk bersedia menghadapi landskap automotif yang berkembang dan memanfaatkan peluang yang muncul.

1. OEM: Perniagaan Teras Selamat & Mengukuhkan Kehadiran IAM

Untuk melindungi bahagian pasaran dan volum jualan, OEM mesti menggunakan pendekatan pertama Pengalaman Pelanggan (CX), mempertingkatkan segmentasi pelanggan dan penglibatan pengguna. Melaksanakan strategi peruncitan omnichannel adalah penting untuk mempertahankan hasil daripada pesaing asli digital. Mengalihkan tumpuan kepada pasaran pertumbuhan tinggi adalah satu lagi tuil utama. Apabila usia armada kereta yang diletakkan semakin meningkat, OEM mesti melihat melangkaui jualan kenderaan baharu dan mendalami penglibatan mereka dalam sektor Pasaran Selepas Bebas (IAM).

2. Pembekal: Pelbagaikan Model Jualan, Penjenamaan & Harga

Pembekal alat ganti kereta harus membangunkan saluran pengedaran alternatif untuk meningkatkan akses Terus kepada Pengguna (D2C). Amalan terbaik industri yang berjaya termasuk melancarkan strategi penetapan harga berperingkat dengan jenama label peribadi, meneruskan penyepaduan menegak atau menawarkan penyelesaian bengkel siap pakai. Pada masa yang sama, pembekal mesti menentang tekanan persaingan dan penyatuan industri melalui pakatan strategik dengan pengedar atau platform teknologi terkemuka, atau dengan menggunakan portfolio berbilang jenama.

3. Pengedar: Mempercepatkan Transformasi Digital

Menerima pendigitalan dan analitik ramalan adalah penting untuk pengedar sedia ada untuk mengelakkan anjakan oleh peserta yang didorong oleh teknologi. Strategi tertumpu data termasuk mengoptimumkan platform e-dagang B2B, memanfaatkan cerapan data besar dan mengambil bahagian dalam ekosistem pasaran digital untuk pemerolehan data pelanggan. Pengedar juga mesti memilih trajektori pertumbuhan yang betul: pemain yang lebih kecil harus menyasarkan pasaran khusus yang menguntungkan, manakala entiti yang lebih besar mesti mengejar skala melalui M&A dan pengembangan organik untuk mengekalkan halangan kemasukan yang tinggi.

4. Bengkel: Memodenkan untuk Kerumitan Teknologi

Melabur dalam pemerolehan bakat, peningkatan kemahiran teknikal (terutamanya dalam sistem ADAS dan EV), dan peralatan diagnostik lanjutan adalah penting untuk mengurus kerumitan kenderaan generasi seterusnya. Di sisi pelanggan, bengkel mesti membolehkan perjalanan perkhidmatan digital yang lancar (cth., tempahan dalam talian, diagnostik jauh) sambil meningkatkan pengalaman pusat perkhidmatan fizikal untuk memupuk minda perkhidmatan baharu. Akhir sekali, kedai pembaikan mesti menentukan pembezaan kompetitif yang jelas terhadap rangkaian francais dan kedai rantaian.

Satu siri megatrend akan membentuk semula industri selepas pasaran automotif dengan ketara. Kini tiba masanya untuk semua pemegang kepentingan rantaian nilai melaksanakan tindakan strategik untuk menentukan landskap pasaran masa depan, memastikan daya saing jangka panjang dan menangkap aliran hasil baharu di pusat keuntungan yang belum diterokai.

Selamat datang untuk membeli produk VDI. VDI Transmission Mount 1J0199555AH ialah pilihan yang boleh anda percayai.